【数据解读·LPG深加工】11月上下游低位反弹 亏损格局难改

- 国际

- 2024-12-17 12:48:07

- 341

卓创资讯分析师 李晓璇

[导语]11月LPG深加工产业链上下游产品价格走势局部回暖,但受制于价格基数较低,均价较之上月存在下降。装置盈利情况难有改善,导致开工积极性不足,窄幅下降为主。12月来看,市场受供应导向或较为明显,但亏损局面难改。

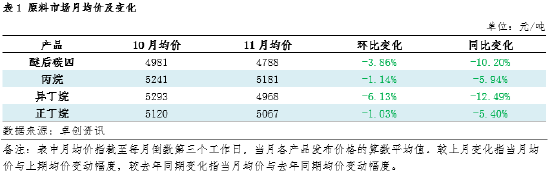

原料气低位反弹 均价下降

11月LPG深加工产业链中原料走势多呈现温和反弹,只有丙烷呈下行趋势。但由于月初价格处于年内偏低水平,导致本轮计价周期均价低于上月。均价同比去年亦是有所下行,丙烷及正丁烷跌幅在5%以上,醚后及异丁烷跌幅超10%。(见表1)本月原料走势在下游回暖支撑下存在反弹,汽油船单增加支撑调油原料回暖,带动醚后、异丁烷等产品,其中醚后反弹幅度受制于局部增量,丙烷价格亦受裕龙石化开工影响,正丁烷则由于供应端负荷下降,资源紧俏,挺价意向明显。

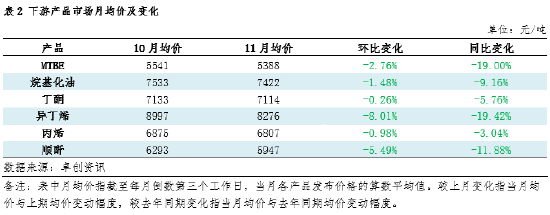

下游产品价格同环比下降

2024年11月LPG下游产品走势不一,其中调油原料存在反弹,化工品除丁酮外,多震荡向下。均价来看,下游产品同环比均呈现下降趋势。(见表2)其中调油原料方面受下游汽油传单成交良好支撑,出货明显增加,价格有所上行。化工品方面,丙烯供需双弱,且成本支撑不足,顺酐供应恢复过剩局面,新增需求有限,价格均呈现偏弱震荡;丁酮出口存利好,卖方库存不高,盘面略有回暖。

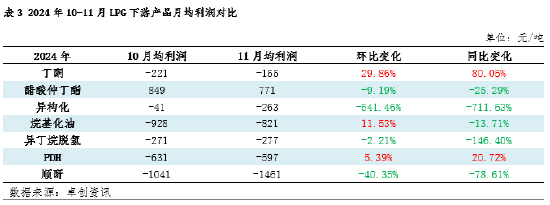

下游装置亏损状态延续

11月LPG下游装置利润水平表现欠佳,除醋酸仲丁酯外,装置均呈现亏损局面(见表3)。从亏损程度上来看,异构化装置、顺酐装置亏损程度加深最为明显,烷基化、PDH装置亏损程度略有缓和,但单吨利润亏损仍较深。11月上下游行情表现虽均偏弱,但由于原料和下游产品之间波动趋势有别,装置利润呈现不同程度的调整。与去年同期相比,丁酮、PDH装置亏损力度有所好转,其他装置利润同比变化均为下降趋势。

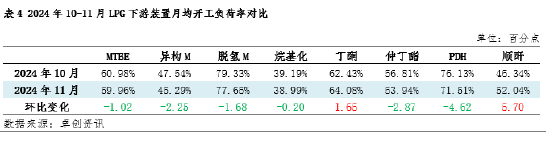

盈利不足 装置开工负荷回落居多

LPG下游装置中,11月开工负荷率波动不大,基本在6个百分点以内(见表4)。丁酮个别装置复产,开工率有所回升,顺酐则由于前期集中停车单位本月有所恢复,负荷重回50%以上。其他装置负荷窄幅下降,盈利不足情况下,开工积极性较为有限。

后市展望:12月原油预期震荡,目前表现偏强,原料市场稍显积极,局部供应存在收紧,预计盘面或有阶段性回暖趋势。

下游产品行情来看,12月地炼汽油船单数量可观,支撑调油原料市场回暖,但受限于供应,预计波动空间。化工品方面,市场或主要受供应端影响较大,丁酮存在一定上行预期,丙烯及顺酐则有一定回落空间,后续来看随着炼厂装置波动,顺酐再度反弹意愿较大。

考虑具体生产情况及上下游价格变化,综合预计12月LPG深加工产业链装置开工负荷存在一定复工预期,局部开工负荷或有回升,如烷基化、丁酮、PDH装置等;装置利润盈亏情况来看,由于原料预期偏好,上下游价格博弈下,亏损格局扭转较为艰难,但不排除局部亏损力度缩小可能。

发表评论